Invecchiare in salute

Invecchiare in salute

Le nuove frontiere dell'healthy ageing

Lorenzo Brambilla - IMS Health Italia

Negli ultimi decenni l’allungamento dell’aspettativa di vita ha incrementato in modo considerevole il numero di anziani, facendo crescere l’attenzione verso questa categoria e impattando in modo significativo il mercato healthcare. Secondo i dati ISTAT in Italia a livello censuario gli ultra sessantacinquenni nel 2011 erano 12,3 milioni (pari al 20,3% dei 60,6 milioni del totale della popolazione nazionale residente), mentre le stime per il 2030 portano il numero a 16,6 milioni (su 63,5 milioni) e a 20 milioni nel 2065, cioè il 32,3% (Fig.1). Il modificarsi in modo così radicale della società non potrà che rappresentare una sfida sempre più impegnativa per i governi che si succederanno nel prossimo futuro.

A dimostrazione della crescente attenzione verso la popolazione più anziana, l’Organizzazione Mondiale della Sanità, l’Unione Europea e tutti gli Stati hanno messo a punto programmi per promuovere la coscienza dell’healthy ageing, vale a dire uno stile di vita più corretto che include una regolare attività fisica, una dieta salutare, normali relazioni sociali e così via.

Studiosi ed esperti hanno poi studiato i vari aspetti dell’invecchiamento, con approcci differenziati al fine di capirne le differenti implicazioni sociali, psicologiche, mediche, ecc. Particolare attenzione è stata rivolta all’alimentazione: non vi è dubbio che l’età avanzata sia esposta a rischi di carenze nutrizionali a causa di vari fattori, alcuni dei quali sono una diretta conseguenza dell’invecchiamento.

Nelle persone anziane è spesso difficile rimuovere le cause di una nutrizione sbagliata o modificare vecchie e inveterate abitudini, per cui risulta spesso complesso ottenere l’adesione volontaria ad una corretta alimentazione. In questi casi può essere necessario ricorrere all’uso corretto e prudente degli integratori alimentari che, a seconda del bisogno, possono essere polivitaminici, multi-minerali o supplementi specifici per deficit nutrizionali.

La gamma di prodotti indicati per le persone in età avanzata è molto vasta, e in linea di massima si può suddividere nel seguente modo:

• Integratori vitaminici

• Integratori a base di minerali

• Integratori di acidi grassi

• Integratori a base di fibre

• Prodotti naturali e derivati erboristici

Conoscere l’effettivo consumo di prodotti nutraceutici da parte della popolazione in età avanzata è importante per capire la portata del fenomeno. Riuscire ad avere un dato certo però è difficile, in quanto molto spesso l’acquisto di questi prodotti viene delegato ad altri; nondimeno si può cercare di definire un mercato di riferimento che include tutti i prodotti utilizzati anche da questa categoria di consumatori.

I dati IMS Health mostrano come il mercato di riferimento sia in forte crescita: nell’anno mobile terminante a novembre 2012 si sono effettuati acquisti per 126,4 milioni di confezioni che, tradotti in giro d’affari delle farmacie, ammontano a oltre 1,8 miliardi di Euro. Gli stessi dati riferiti al 2014 hanno portato i volumi a sfiorare i 140 milioni di pezzi, per un controvalore di oltre 2 miliardi di Euro (Fig.2).

I nutraceutici sono presenti in tutte le classi terapeutiche del mercato OTC ed è interessante notare come in tutte le categorie (con la sola eccezione dei dimagranti, peraltro di scarsa rilevanza per gli anziani) i tassi di sviluppo tra il 2012 ed il 2014 siano molto incoraggianti.

Le due classi più rilevanti nell’economia di questo segmento – il giro d’affari di ciascuna di esse è, infatti, prossimo ai 500 milioni di Euro – includono i prodotti gastrometabolici ed intestinali e le vitamine, i minerali e gli integratori alimentari; in entrambi i casi la crescita a valori rispetto al 2012 è stata molto positiva, rispettivamente del 15,4 e del 13,8%.

Con una spesa superiore ai 100 milioni di Euro troviamo poi i cardiovascolari (+19%), i genito-urinari (+22,6%), i prodotti per l’apparato respiratorio (+24,2%) e gli analgesici (+27,9%). Tra le classi minori, si distinguono in particolar modo per tasso di crescita calmanti e sonniferi (+16%) e i derivati erboristici (+17,7%, indicati come “Varie”), mentre è più contenuto il progresso degli oftalmici (+5,5%).

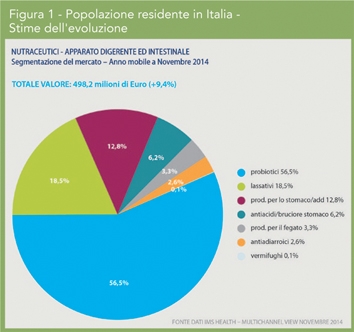

Scendendo nel dettaglio delle due classi più importanti, notiamo che, tra i prodotti per l’apparato digerente e intestinale, i probiotici coprono oltre il 50% del giro d’affari, seguiti dai lassativi e dai prodotti per stomaco e addome (antiflatulenza, digestivi, ecc.). Più limitato l’apporto degli antiacidi, dei prodotti per il fegato, degli antidiarroici e dei vermifughi. Rispetto al solo 2013 il tasso di crescita complessivo di questo gruppo è stato del 9,4% (Fig.3).

Nel comparto VMS sono gli integratori minerali la categoria più importante: la loro quota di mercato è superiore al 30% e precedono i multivitaminici con sali minerali (19,4%), gli antiossidanti (17%) e gli altri integratori (10,9%). Più modeste, ma comunque in incremento, le quote delle classi minori, tra le quali si distinguono per il loro peso le vitamine ed in particolare quelle del gruppo B. Anche per tutti questi prodotti la variazione percentuale rispetto al 2013 è stata più che soddisfacente (+8,5%) (Fig.3).

Allo stato attuale, quindi, non si hanno evidenze di un possibile calo dei consumi di prodotti nutraceutici, e sulla base dei dati IMS Health è ragionevole supporre che il trend positivo continuerà anche nei prossimi anni.

IMS Health Italia in a nutshell

IMS Health si qualifica come società leader mondiale specializzata nelle informazioni di marketing per l’industria farmaceutica e della cura della salute. Presente in più di 100 Paesi, con oltre cinquant’anni di attività ed esperienza, IMS è partner essenziale per il settore nella sua globalità, in quanto fornisce informazioni, soluzioni e servizi di consulenza utili per la comprensione e la previsione dell’andamento del mercato dei farmaci. Servizi personalizzati e progetti di consulenza permettono inoltre di sviluppare analisi specifiche a supporto delle decisioni sia operative che strategiche.

Informazioni aggiuntive sono disponibili su

www.imshealth.com