Settore cosmetico e risparmio fiscale del Patent Box: quando conviene

Settore cosmetico e risparmio fiscale del Patent Box: quando conviene

Cristina Bellomunno • Avvocato – cristina.bellomunno@legalitax.it

Leonardo Ferri de Lazara • Commercialista – leonardo.ferri@legalitax.it

Secondo l’ultimo Report disponibile (2020) che viene ogni anno stilato da Cosmetica Italia, e nel quale viene analizzato l’andamento del settore cosmetico, “Il fatturato dell’industria cosmetica, cioè il valore della produzione, ha registrato un incremento dell’1,5% sull’anno precedente, con un valore di 12.007 milioni di euro. L’industria cosmetica conferma una tenuta strutturale migliore di altri settori del sistema Made in Italy anche a livello patrimoniale, come confermano le recenti analisi dei bilanci del settore: sono evidenziati valori economico gestionali che, mediamente migliori di altri comparti industriali, consentono di fronteggiare la situazione politica economica ancora molto incerta1”.

È indubbio che il settore della cosmetica richiede costante ricerca e innovazione più che in altri settori: macchinari, nuove tecnologie e metodi di produzione, nuove sostanze e packaging accattivanti. Secondo il Report 2020 di Cosmetica Italia, “I dati consuntivi 2019 confermano le dinamiche competitive del sistema industriale cosmetico, grazie all’attenzione costante in ricerca e innovazione delle imprese del settore che attuano investimenti industriali superiori alla media”.

Si tratta, quindi, di un settore nel quale potrebbe essere molto interessante fare ricorso all’istituto del Patent Box.

Di seguito alcune schematiche indicazioni sulla misura in questione, al fine di verificarne in prima battuta la possibilità di aderirvi. La convenienza di tale misura per la singola impresa dovrà ovviamente essere valutata con l’ausilio di professionisti fiscali e legali esperti.

Di cosa si tratta

La misura del Patent Box è stata per la prima volta varata con la L.190/2014 e successivamente rinnovata con qualche modifica, e consente di ottenere un risparmio grazie a un regime opzionale di tassazione per i redditi d’impresa derivanti dall’utilizzo di beni immateriali giuridicamente tutelabili.

Più nel dettaglio, il Patent Box consente un risparmio sui redditi d’impresa derivanti dallo sfruttamento degli asset di Intellectual Property (IP) e più in particolare dei:

• software protetti da copyright (per la tutela giuridica dei quali non è necessario alcun deposito, essendo sufficiente che essi siano dotati dei requisiti della novità e della creatività richiesti dalla legge sul diritto d’autore);

• brevetti industriali (siano essi concessi o in corso di concessione);

• modelli di utilità (si tratta di invenzioni per così dire “minori”);

• disegni e modelli registrati (per esempio la confezione di un prodotto);

• disegni e modelli non registrati purché abbiano i requisiti di registrabilità (la tutela vale per tre anni dalla prima immissione in commercio nella Comunità);

• know-how (ossia processi, formule e informazioni relativi a esperienze acquisite nel campo industriale, commerciale o scientifico che siano giuridicamente tutelabili2).

I marchi inizialmente agevolabili sono stati esclusi con decorrenza dal periodo d’imposta 2017; rientrano dunque nell’agevolazione solo i marchi per cui i soggetti interessati abbiano effettuato l’opzione nel 2015 e 2016.

Possono esercitare l’opzione i soggetti titolari di reddito d’impresa residenti in Italia, indipendentemente dal tipo di contabilità adottata e dal titolo giuridico in virtù del quale avviene l’utilizzo dei beni che esercitano attività di ricerca e sviluppo.

A seguito dell’introduzione di alcune facilitazioni da parte del c.d. Decreto Crescita del 2019, l’opzione deve essere esercitata nella dichiarazione dei redditi relativa al periodo d’imposta per il quale si intende optare per la stessa, ha durata annuale ed è irrevocabile e rinnovabile.

Non possono beneficiare dell’agevolazione le:

a) società assoggettate alla procedura di fallimento;

b) società in liquidazione coatta amministrativa;

c) società in amministrazione straordinaria delle grandi imprese in crisi, tranne nei casi in cui la procedura sia finalizzata alla continuazione dell’attività economica;

d) imprese che determinano il reddito con metodi non analitici.

Ambito applicativo

L’accesso al regime premiale del Patent Box può essere esercitato, dietro scelta del contribuente, alternativamente mediante l’attivazione di un ruling, nel quale sono definiti in contradditorio con l’Agenzia delle entrate i metodi e i criteri di calcolo del contributo economico proveniente dall’utilizzo indiretto del bene agevolabile, ovvero a seguito dell’entrata in vigore dell’art.4 del D.L 30 aprile 2019, n.34 in autoliquidazione, determinando e dichiarando direttamente il reddito agevolabile in dichiarazione.

Le novità introdotte dal Decreto Crescita

Condizione necessaria per l’esercizio della facoltà concessa dal Decreto è che i soggetti che esercitano l’opzione riportino le informazioni essenziali alla determinazione del reddito agevolabile in un’idonea documentazione e ne diano comunicazione del possesso nella dichiarazione relativa al periodo d’imposta per il quale si beneficia dell’agevolazione.

L’idoneità della documentazione produce, inoltre, un effetto premiale nell’eventualità di una successiva rettifica del contributo economico in sede di controllo da parte degli organi preposti.

L’idonea documentazione, così come definita dal Provvedimento del Direttore dell’Agenzia delle entrate del 30 luglio 2019, deve indicare le informazioni utili per l’individuazione delle metodologie scelte dal contribuente per il calcolo del reddito imputabile al bene immateriale (IP) oggetto di agevolazione, nonché le attività di ricerca e sviluppo promosse dalla società.

Attraverso l’esercizio del regime premiale del Patent Box, le imprese che svolgono attività di ricerca e sviluppo possono conseguentemente escludere dalla base imponibile il 50% dei redditi derivanti:

• dall’utilizzo, anche congiunto, dei beni immateriali sopra elencati;

• dalla cessione degli stessi beni immateriali, qualora il 90% del ricavato venga reinvestito nella manutenzione o nello sviluppo di altri beni immateriali prima della chiusura del secondo periodo di imposta successivo a quello nel quale si è verificata la vendita.

Una volta individuato il contributo economico del bene agevolato, il 50% detassato costituisce per il contribuente una variazione in diminuzione da riportarsi in misura pari a un terzo nell’esercizio di riferimento e nei due successivi.

Gli obiettivi

Il regime ha il chiaro obiettivo di rendere il mercato italiano maggiormente attrattivo per gli investimenti nazionali ed esteri a lungo termine, tutelando al contempo la base imponibile italiana in quanto:

• incentiva la collocazione in Italia dei beni immateriali attualmente detenuti all’estero da imprese italiane o estere;

• incentiva il mantenimento dei beni immateriali in Italia evitandone la ricollocazione all’estero;

• favorisce l’investimento in attività di ricerca e sviluppo.

Come si calcola

Il metodo di calcolo più utilizzato è sicuramente quello denominato RPSM (o profit split), il quale si basa su tre passaggi:

1. Segregazione del conto economico: è necessario predisporre dei prospetti di conto economico, segregati per funzioni aziendali, che diano evidenza delle relative basi di costo o di ricavo, ai fini del successivo calcolo della remunerazione delle attività routinarie, ovvero di quelle attività che non comportano l’utilizzo di beni immateriali; tali prospetti, completi delle formule di calcolo utilizzate per l’individuazione dei dati, devono dar evidenza delle chiavi di allocazione impiegate, della riconciliazione di tali dati con i conti del bilancio di verifica e le corrispondenti voci del bilancio di esercizio.

2. Remunerazione delle funzioni routinarie dell’impresa come risultanti dall’analisi funzionale e di rischio: è necessario predisporre le analisi di benchmark necessarie per la quantificazione della marginalità delle attività routinarie, fornendo al contempo la documentazione a supporto, con indicazione della banca dati utilizzata, dei criteri di estrazione, della data di rilascio, dell’analisi quantitativa e qualitativa; il contribuente deve altresì indicare le ragioni poste alla base del posizionamento individuato nell’ambito dell’intervallo di valori scaturiti dalle analisi svolte.

3. Calcolo del reddito agevolabile: è necessario predisporre un prospetto di calcolo che dia evidenza, per differenza rispetto al reddito ritraibile dalle attività routinarie di cui ai punti precedenti, dell’extraprofitto residuo riferibile agli IP non agevolabili e agli IP oggetto di agevolazione Patent Box; il contribuente deve inoltre esplicitare i criteri e le chiavi allocative utilizzate ai fini della ripartizione dell’extraprofitto residuo tra gli IP non agevolabili e gli IP oggetto di agevolazione Patent Box.

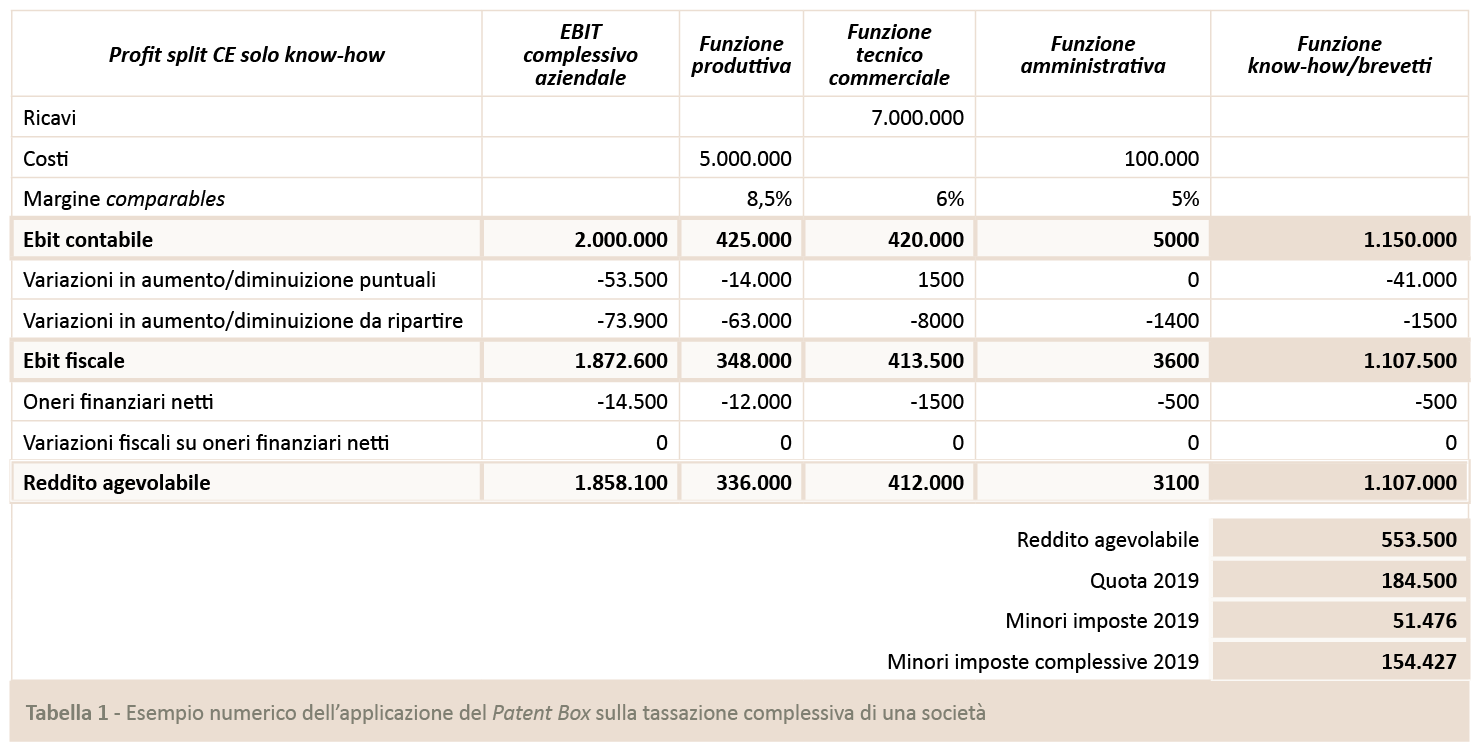

Un esempio numerico

Si riporta in Tabella 1 un esempio numerico di un caso specifico che aiuta a comprendere meglio l’impatto che tale agevolazione può avere sulla tassazione complessiva di una società con un EBIT molto positivo (circa il 28%).

Conclusioni

La misura del Patent Box può rivelarsi particolarmente vantaggiosa per quelle imprese con un’alta marginalità e che derivano una parte del proprio fatturato dallo sfruttamento di beni di IP agevolabili.

Come riportato precedentemente, è possibile sfruttare l’opzione in commento sino all’invio della dichiarazione dei redditi dell’esercizio per il quale si chiede l’agevolazione: in caso di esercizio coincidente con l’anno solare, quindi per il 2019, è possibile richiedere l’agevolazione sino al prossimo 30 novembre 2020.

L’esperienza ha sino ad oggi dimostrato che è opportuno effettuare la corretta identificazione degli asset IP agevolabili, specie ove si tratti di software, disegni e modelli non registrati, e know-how (ossia asset non titolati), con l’ausilio di un consulente legale specializzato in collaborazione con un fiscalista esperto della materia, anche in modo da predisporre la corretta documentazione richiesta dalla norma.

1www.cosmeticaitalia.it/documenti/a_centrostudi/beauty_report/Rapporto-2020_completo.pdf

2Per un approfondimento del tema know-how si veda l’articolo pubblicato su Cosmetic Technology 23(2):48-50, in cui si chiarisce quando il know-how è giuridicamente tutelabile (e quindi agevolabile tramite il Patent Box).